Акт на списание материалов в 1С

Начиная с версии 3.0.69 в программе «1С:Бухгалтерия 8» реализована возможность формирования печатной формы акта на списание материалов, который применяется для подтверждения факта расходования материальных ценностей. В статье Н.В. Фимина, юрист, эксперт по вопросам налогообложения, рассматривает порядок и особенности применения акта на списание материалов и нового функционала программных продуктов фирмы «1С» на примере «1С:Бухгалтерии 8» (ред. 3.0).

Акт на списание материалов: право или обязанность

В соответствии с пунктом 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»: «Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом». Акт на списание материалов является таким первичным учетным документом и применяется для подтверждения факта расходования материальных запасов.

Актуальные вопросы: можно ли списывать материалы (например, канцелярские товары) для текущих и иных нужд, без акта на списание, и является ли формирование акта на списание материалов правом или обязанностью хозяйствующего субъекта.

Из буквального толкования методических указаний по бухгалтерскому учету материально-производственных запасов (МПЗ), утв. приказом Минфина России от 28.12.2001 № 119н, следует, что акт необходимо составить в том случае, если в документе по отпуску материалов со склада не указано назначение списания (п. 98 Методических указаний).

Вместе с тем материалы проверок деятельности организаций подтверждают, что формирование акта является обязательным. В качестве примера можно привести материалы, размещенные на официальном информационном портале Муниципального района «Анабарский национальный (долгано-эвенкийский) улус (район)» (Отчет Главы за 2015 год).

Дополним, что акт о списании материалов является также документальным подтверждением расхода для целей налогообложения прибыли (п.п. 1, 2 ст. 272 НК РФ).

Согласно Методическим указаниям, конкретный порядок составления акта расхода материалов устанавливается организацией. В акте расхода указывается наименование, количество, учетная цена и сумма по каждому наименованию фактически израсходованных материалов, наименование продукции, для изготовления которой они израсходованы, либо наименование затрат. На практике некоторые хозяйствующие субъекты оформляют акт о списании материалов с периодичностью один раз в месяц.

В программе «1С:Бухгалтерия 8» реализован более осторожный подход — составление акта по каждому факту списания материалов.

Дело в том, что с ежемесячной периодичностью не всегда согласны специалисты контролирующих ведомств, и зачастую правомерность такого подхода компаниям приходится отстаивать в суде. Несмотря на наличие положительной судебной практики (см., например, Постановление ФАС Московского округа от 13.09.2004 № КА-А40/8081-04), иногда лучше использовать подход, позволяющий избежать судебного разбирательства.

Форма акта на списание материалов

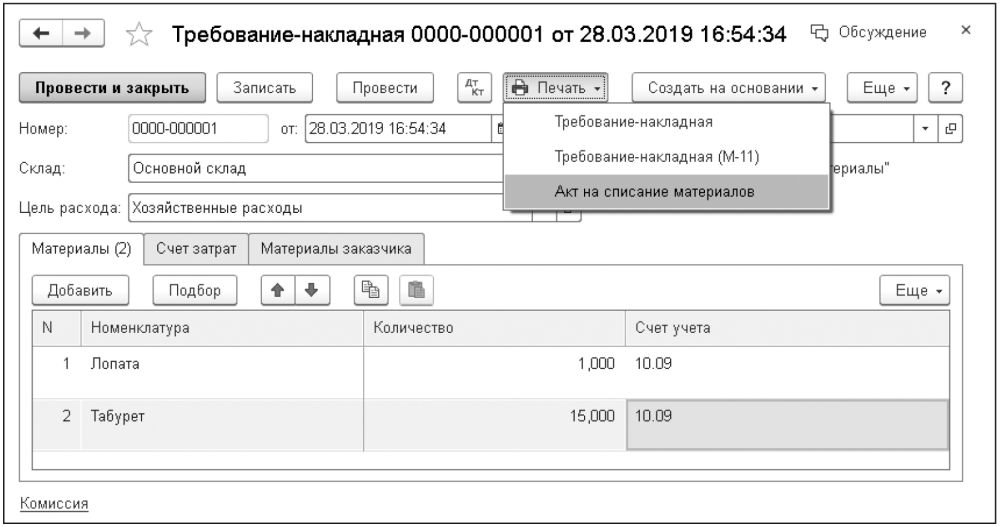

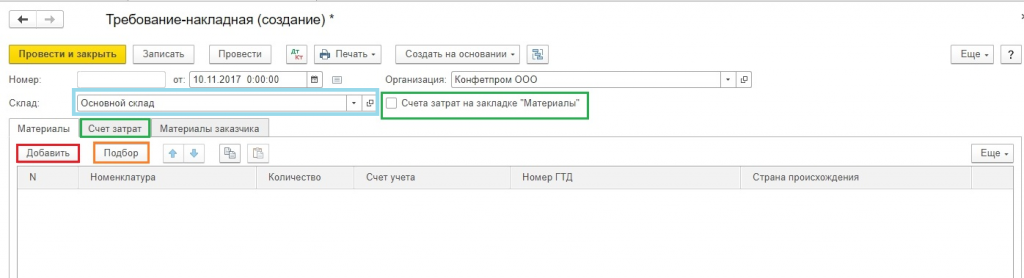

Для списания материалов в программе «1С:Бухгалтерия 8» редакции 3.0 необходимо заполнить и провести документ Требование-накладная (меню Склад — Требование-накладная или Производство — Требование-накладная), рис. 1.

Рис. 1. Формирование печатной формы «Акта на списание материалов»

Нормами действующего законодательства РФ утверждены унифицированные формы документов для оформления отпуска материалов со склада в производственный цех. Это лимитно-заборная карта по форме № М-8 или требование-накладная по форме № М-11 (постановление Госкомстата РФ от 30.10.1997 № 71а).

Примечание:

С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. При этом они могут использоваться для ведения бухгалтерского учета. Также организации могут разрабатывать формы самостоятельно либо использовать предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендации в области бухучета (см., например, информацию Минфина России № ПЗ-10/2012). В «1С:Предприятии» реализовано большинство унифицированных форм первичных учетных документов. Поэтому организации могут воспользоваться формами, содержащимися в программе, закрепив в учетной политике применение форм из альбомов, утв. Постановлениями Госкомстата России.

Однако этих документов недостаточно. И до введения нового функционала пользователям нужно было дополнительно оформлять акт на списание материалов: вручную копировать данные в соответствующую неунифицированную форму.

Начиная с версии 3.0.69 в «1С:Бухгалтерии 8» печатная форма акта на списание материалов (предложенная фирмой «1С») доступна из документа Требование-накладная (кнопка Печать — Акт на списание материалов), см. рис. 1.

Форма акта на списание материалов утверждается отдельным приказом руководителя или в качестве приложения к учетной политике. Для реализации данного правила в программе форма Акта на списание материалов добавлена в список форм первичных документов в печатной форме учетной политики (Главное — Учетная политика — Печать).

Составление приказа по учетной политике предшествует дате начала календарного года. Однако допускается внесение в учетную политику изменений и дополнений. Изменения можно внести двумя способами. Можно распечатать новый приказ об учетной политике с новым комплектом приложений. Также можно оформить отдельный приказ об изменении учетной политики с внесением нового приложения.

Отдельные реквизиты акта на списание материалов

Дата и номер

В программе «1С:Бухгалтерия 8» редакции 3.0 в акте о списании материалов реализован стандартизированный вид первичных документов с указанием даты и номера документа. Дата документа проставляется по дате формирования акта.

Статья 9 Закона № 402-ФЗ не содержит требований в отношении номера первичного учетного документа в качестве обязательного реквизита. Поэтому даже при нарушении порядковой нумерации в актах на списание материалов данный документ может быть признан соответствующим закону (см., например, Решение Арбитражного суда Вологодской области от 27.04.2016 по делу № А13-15869/2014). Вместе с тем реквизит «номер» в документы системы традиционно включается. Порядок нумерации в экономических программах фирмы «1С» задается в автоматическом режиме.

Цели расходования

По общему правилу акт на списание материалов оформляется в произвольной форме. Главное, чтобы из него было видно, какое подразделение использовало материалы, какие именно материалы, в каком количестве. Это прямо следует из норм пункта 2 статьи 9 Закона № 402-ФЗ, где сказано, что обязательными реквизитами первичного учетного документа являются содержание факта хозяйственной жизни и величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения.

При заполнении в документе Требование-накладная поля Цель расхода соответствующие данные будут в автоматическом режиме перенесены в печатную форму Акта на списание материалов. При этом актуаллен вопрос, является ли данное поле обязательным и нет ли нарушений в случае оформления акта на списание материалов без указания цели их использования. Ни в одном нормативном правовом акте не сказано, что неуказание цели использования материалов в акте является нарушением. Вместе с тем, поскольку акт должен формироваться после факта использования материалов, цели и назначение их при списании на момент формирования акта должны быть ясны. Поэтому логичнее данное поле заполнить.

Кроме того, указание конкретных целей использования материалов облегчит процесс доказывания размеров расходов субъекта учета в спорах с третьими лицами. Так, например, по материалам одного из дел в процессе судом было установлено, что основная часть расходов, учитываемых налогоплательщиком при исчислении налогооблагаемой базы по налогу на прибыль за проверяемый период, состояла из расходов на проведение ремонтных и общестроительных работ. При этом при проверке использования и расходования товарно-материальных ценностей было установлено, что значительная часть актов на списание материалов носит обезличенный характер. Из их содержания было невозможно определить, на какой объект и для проведения каких конкретно работ были израсходованы материальные ценности.

В актах на списание материалов говорилось, что члены комиссии (два человека) произвели осмотр материалов и установили, что их необходимо списать на затраты производства, далее следовал перечень материалов, их количество и сумма. Судом был сделан вывод, что определить точную сумму затрат на проведение определенных видов работ не представлялось возможным, и суд с налоговой инспекцией был налогоплательщиком проигран (см. например, Постановление Пятнадцатого арбитражного апелляционного суда от 07.05.2009 № 15АП-1477/2009 по делу № А53-19371/2008).

Стоимость материалов

В Акте на списание материалов указывается стоимость и сумма списанных материалов, рассчитанные при проведении документа Требование-накладная.

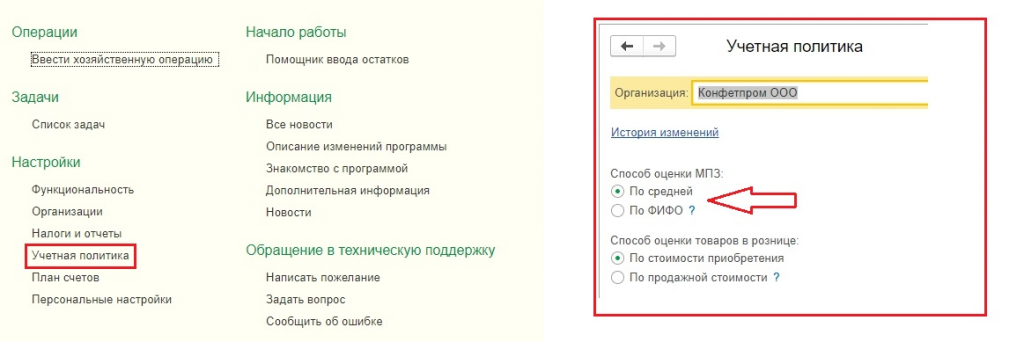

В «1С:Бухгалтерии 8» редакции 3.0 способ оценки МПЗ устанавливается в регистре Учетная политика (раздел Главное) и может принимать одно из двух значений:

Выбранный способ всегда одинаков для целей бухгалтерского учета и для целей налогообложения прибыли.

Если выбран способ оценки МПЗ По средней, то порядок расчета стоимости материалов зависит от настройки проведения документов (раздел Администрирование — Проведение документов). Если переключатель Расчеты выполняются установлен в положение:

- При проведении документов — при проведении Требования-накладной проводки по списанию стоимости материалов формируются исходя из сложившейся на момент отпуска себестоимости (по средней скользящей себестоимости);

- При закрытии месяца — при проведении Требования-накладной проводки по списанию стоимости материалов формируются по плановым ценам или с нулевой себестоимостью, если плановые цены не заданы.

В конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры, входящей в обработку Закрытие месяца, себестоимость материалов корректируется до средневзвешенной.

Таким образом, стоимость списанных материалов, указанная в Акте на списание материалов (учетная цена), может отличаться от фактической стоимости материалов, что не противоречит Методическим указаниям.

Подписи

В учетных решениях 1С реализована возможность формирования акта, подписанного комиссией или единоличным субъектом.

Индивидуальный предприниматель подписывает акт сам. Чтобы в сформированном акте была только одна строка для подписи, форму Состав комиссии (ссылка Комиссия из документа Требование-накладная) можно не заполнять. Также если в реквизите Состав комиссии будет заполнена только одна строка, то строки Председатель комиссии и Члены комиссии в сформированном акте о списании не выводятся. Будут указаны только Ф.И.О. и должность подписавшего акт лица.

В организации акт о списании материалов, как правило, подписывают члены сформированной комиссии, а утверждает руководитель.

Ф.И.О. и должность руководителя автоматически подставляются в акт из карточки организации. А данные членов комиссии необходимо вручную указать в форме Состав комиссии. Такой порядок реализован в связи с тем, что в составе комиссии возможны изменения.

Например, в случае отпуска председателя или одного из членов комиссии можно издать приказ о замене. В противном случае фактическое отсутствие одного из членов комиссии может послужить основанием для признания результатов списания материалов недействительными. Состав комиссии запоминается и заполняется в автоматическом режиме из последнего документа Требование-накладная. Порядок указания членов комиссии в форме Состав комиссии имеет значение. Лицо, указанное в первой строке формы Состав комиссии, в акте отображается как председатель комиссии.

Если меню Состав комиссии из документа Требование-накладная пользователем выбрано не будет, данный реквизит в сформированном Акте будет пустым. В распечатанном документе его можно заполнить вручную.

Списание материалов в 1С 8.3 пошаговая инструкция

Это руководство поможет разобраться с порядком списания материалов в 1С Бухаглтерия. За пример будем брать конфигурацию БП 8.3. Так же предоставим пошаговую инструкцию по самой процедуре списания.

Рассмотрение статьи начнем с методологического подхода с точки налогового и бухгалтерского учета, после рассмотрим порядок действий во время списания материалов.

Мы будем рассматривать общий порядок списания, мы не будем учитывать определенные отраслевые нюансы, такие как девелопмент, или требование для производственного или сельхоз предприятия различных актов и документов для списания материала.

Методологические указания

Любой порядок списания материалов в бухучете регулируется согласно ПБУ 5/10. Согласно пункту номер 16 данного ПБУ, существует три варианта списания, которые ориентированы на следующие пункты:

- Себестоимость одной единицы товара;

- Средняя себестоимость товара;

- Себестоимость первых приобретений МПЗ (способ ФИФО);

Налоговый учет во время списания материалов рекомендует ориентироваться на 254 статью налогового кодекса, в котором в пункте 8 указываются следующие варианты оценки:

- Стоимость одной единицы запаса;

- Средняя стоимость товара;

- Стоимость первых приобретений;

Бухгалтер закрепляет выбранный метод списания товара в учетной политике для налогового и бухгалтерского учета. Как правило, для упрощения учета стараются выбирать в обоих случаях одинаковые способы. Чаще выбирают списание по средней себестоимости.

Однако, если каждый материал уникален, как это бывает на ювелирном производстве, следует выбрать списание по себестоимости единицы.Прежде чем осуществлять списание, следует проверить или установить настройку учетной политике в 1С.

Списание материалов в 1С 8.3: настройка учетной политики

- Зайдите в настройки и найдите подменю «Учетная политика»;

- В данном подменю необходимо найти пункт «Способ оценки МП3»;

Не забывайте о некоторых чертах, которые характерны для данной конфигурации 1С версии 8.3, а именно:

- Предприятия, использующие общий режим, могут выбирать любой способ оценки. Например, если вы хотите оценивать по стоимости одной единицы за материал, то выбирайте метод ФИФО;

- Предприятия на УСН чаще всего выбирают ФИФО. Если предприятие работает по упрощенной системе в 15%, то в 1С версии 8.3 будет стоять по умолчанию именно эта строчка, а возможность выбрать оценку по средней стоимости будет убрана вообще. Это обусловлено особенностями учета при упрощенной системе налогообложения;

- Не игнорируйте вспомогательную информацию, которой делится с вами 1С, там написано, что материалы, принятые в переработку, считаются исключительно по средней стоимости и никак по-другому.

Как происходит списание материалов через 1С версия 8.3

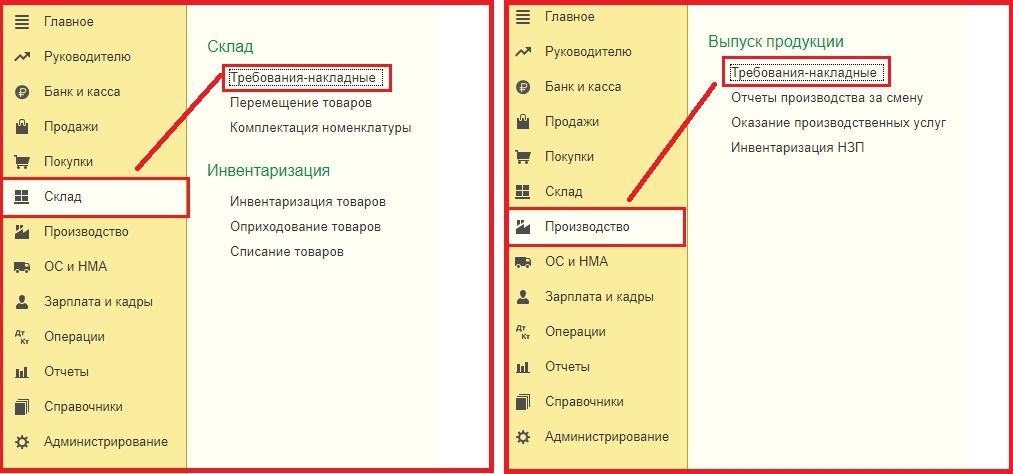

Прежде чем провести списание, вам понадобится провести и заполнить документ «Требование-накладная». Его можно найти двумя путями, а именно:

- Подменю «Склад» -> Требование-накладные;

- Подменю «Производство» -> Требование-накладные;

- Следом вам необходимо создать новый документ;

- Выбирайте в шапке документа «Склад» с которого будет производиться списывание материала;

- Кнопка «Добавить» позволит вам создать запись в табличной части документа. Для удобства вы можете использовать кнопку «Подбор», она позволит вам просмотреть все остатки материалов и их количество;

- Обратите внимание на вкладку «Счет затрат» и «Материалы». Данные параметры связаны между собой. Во вкладки «Материалы» должна стоять галочка напротив «Счета-затрат», в противном случае все позиции будут списаны за один счет, который стоит по умолчанию в учетной политике.

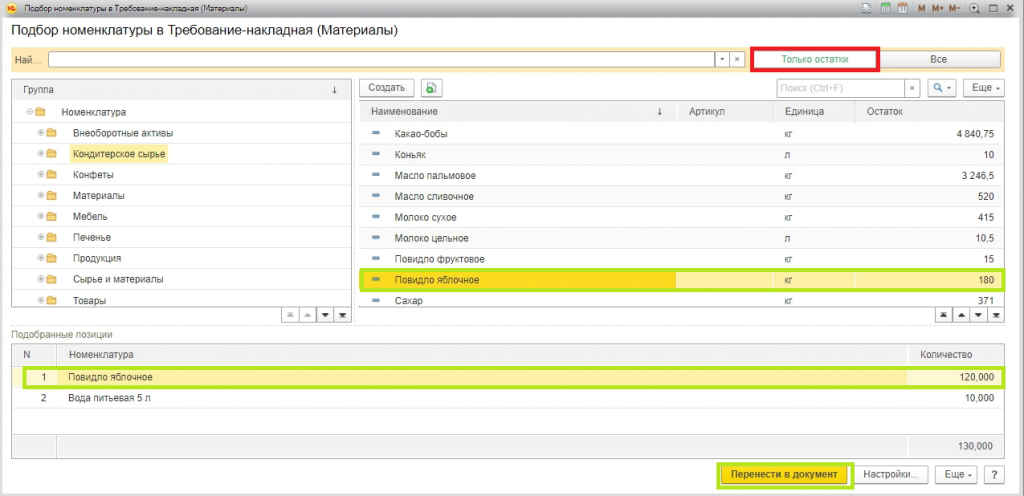

На скрине ниже изображен экран формы, которая появляется в случае нажатия кнопки «Подбор». Для того, чтобы вам было удобно работать, и вы видели лишь те позиции, по которым есть физические остатки, сделайте активной кнопку «Только остатки».

Вам достаточно выбрать все позиции, которые нужно списать, и они автоматически попадут в раздел «Подобранные позиции». Следом нажмите кнопку «Перенести в документ».

Позиции, которые вы выбрали будут отображены в табличной части документа на списание товара.

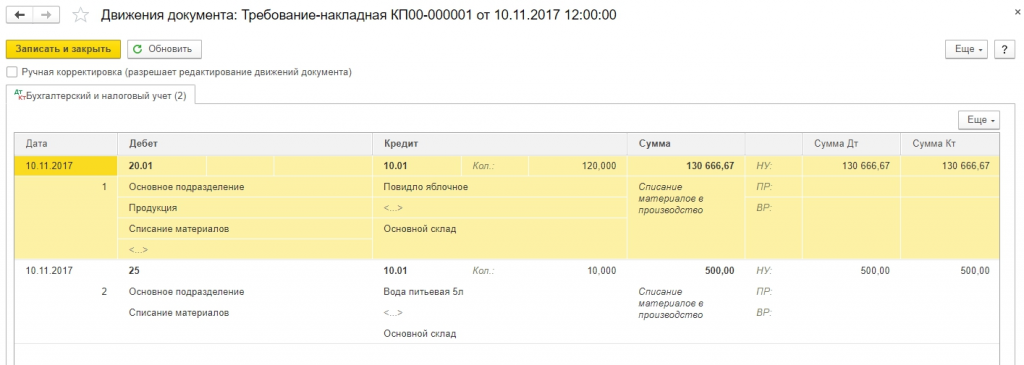

Если вы посмотрите на скриншот, то заметите, что включена функция «Счета затрат», которая находится во вкладке «Материалы». Там же видно, что из всех выбранных позиций «Яблочное повидло» списано на счет 20, а вода на 25-й счет.

Не забывайте заполнять раздел «Подразделение затрат», «Статья затрат» и «Номенклатурная группа».

«Подразделение затрат» и «Номенклатурная группа» становятся доступными только в документах, в которых в параметре системы установлены следующие значения:

«Вести учет затрат по подразделениям» — «Использовать несколько номенклатурных групп».

Даже если вы занимаетесь ведением учета в маленькой организации, заведите себе в справочной книге пункт «Общая номенклатурная группа» и выбирайте его, чтобы не возникали проблемы в конце месяца при закрытии.

В крупных фирмах ведение этой закладки позволяет получать все необходимые отчеты быстро и без проблем, а значит и оперативно закрывать месяц.

Подразделением затрат может быть участок, отдельный магазин, цех или что угодно, по чему нужно собрать контрольную сумму затрат.

Все номенклатурные группы связаны с различными видами продукции, которую выпускает компания. Например, если разные цеха выпускают одну и ту же продукцию, то вам следует указать единую номенклатурную группу, чтобы видеть общую сумму затрат.

Однако, если вы хотите видеть сумму выручки и сумму затрат отдельно по различным видам продуктов, например по шоколадным конфетам и карамели, то укажите различные номенклатурные группы.

Указывая статью затрат, вам надо ориентироваться на налоговый кодекс. Например, обязательно указывайте пункты «Расход на оплату труда» и «Материальные затраты». Данные перечни можно расширять, все зависит от нужд конкретного предприятия.

Как только вы указали все параметры, вам нужно нажать кнопку «Закрыть и провести». После этого вы можете просмотреть все проводки.

В дальнейшем, при ведении учета, если вам понадобится сделать похожую накладную, то можно не создавать ее заново, а просто скопировать, используя стандартные инструменты, которые есть в программе 1С.

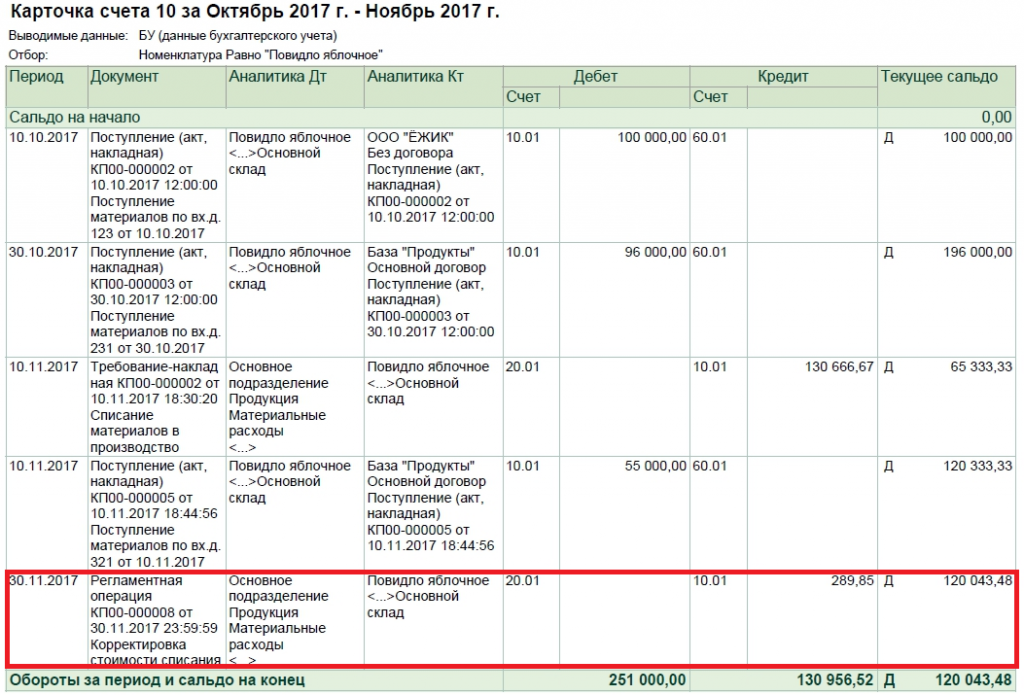

Расчет средней цены в программе 1С

Давайте рассмотрим, каким образом рассчитывается средняя цена на позиции «Яблочное повидло». Например, до списания к вам в магазин было всего два поступления яблочного повидла.

100 килограмм яблок х 1000 рублей = 100 000 рублей;

80 килограмм яблок х 1200 рублей = 96 000 рублей;

Средняя сумма списания будет равна (100 000 + 96 000)/(100+80) = 108,89 рублей.

Полученную сумму умножаем на 120 килограмм яблок и получаем 130 666, 67.

В данный момент во время списания мы воспользовались скользящей средней.

После списания произошло еще одно поступление. Нам пришло 50 килограмм яблок по 1 100 рублей.

Исходя из этого, средняя взвешенная сумма за месяц будет равна:

(100 000+55 000 + 96 000)/(100+50+80) = 1091,30 рублей. Если мы умножим это на 120, то получим сумму равную 130 956, 52.

Разница, которую мы получим, вычитая одно значение из другого и будет списана в 1С при закрытии месяца и после выполнения операции «Корректировка стоимости номенклатуры». Важно помнить, что 1С округляет сумму, поэтому может возникнуть разница в 1 копейку.

Расчет по методу ФИФО

Если использовать этот метод, то расходы за месяц будут следующими:

100 килограмм яблок х 1 000 рублей = 100 000 руб;

20 килограмм яблок х 1 200 рублей = 24 000 руб;

Общий итог 124 000 рублей.

Что еще важно знать?

Любое формирование накладных и их применение во время списания требует выполнения одного важного условия:

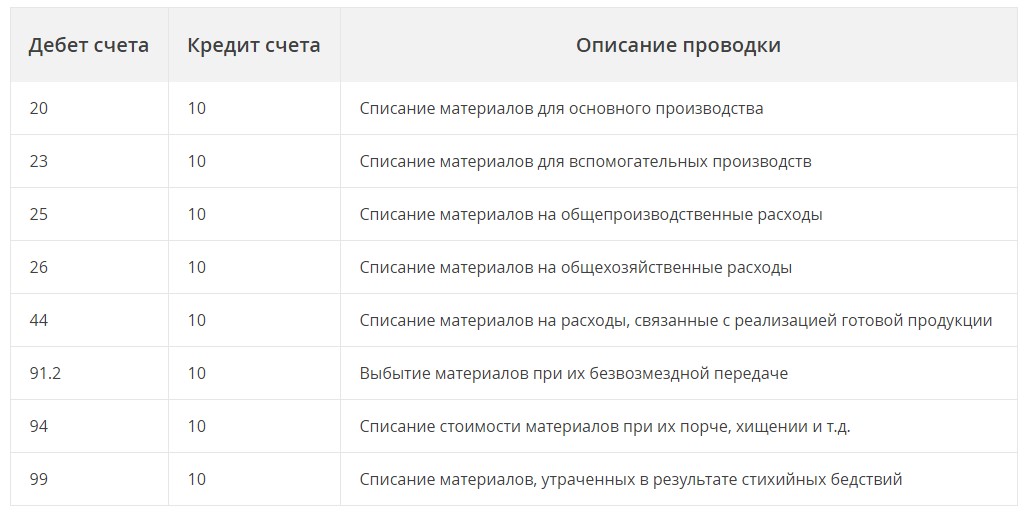

Списанные материалы должны будут израсходованы производством в этом же месяце. На практике так бывает не всегда, поэтому передачу материалов можно отобразить как перемещение между складами на отдельный субсчет 10 или на отдельный склад, который находится на этом же субсчете.

Списание же происходит при указывании фактического количества использованного материала.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Учет материалов в бухгалтерском учете по ФСБУ 5/2019 «Запасы»

С 2021 года компании должны вести учет запасов по новым правилам. Утвержден федеральный стандарт бухучета ФСБУ 5/2019 «Запасы», который заменит ПБУ 5/01 и Методические рекомендации по учету МПЗ. Его нужно применять с бухгалтерской отчетности за 2021 год. Организации имеют право использовать его раньше. Новые правила отличаются от текущих. Расскажем, как теперь принимать материалы к учету, как списывать их в производство и что особенного в учете подарков.

Что относится к материалам

Материалы — это один из видов запасов, которые нужны для производства продукции, выполнения работ или оказания услуг (пп. «а» п. 3 ФСБУ 5/2019). К ним относятся: сырье, полуфабрикаты, комплектующие, основные и вспомогательные материалы, тары, топливо, запчасти и пр. (п. 42 указаний).

По какой стоимости принимать материалы к учету

- Покупка за плату. Фактическую себестоимость формируйте в стандартном порядке — учитывайте все затраты на приобретение, доставку и подготовку к эксплуатации. Не забудьте исключить из стоимости НДС, который потом примете к вычету.

- Безвозмездное получение, полная или частичная оплата неденежными средствами. Оцените материалы по справедливой стоимости. Правила её расчёта утверждены в МСФО от 28.12.2015 № 13. Не забудьте увеличить ее на сумму дополнительных затрат по приобретению, доставке и подготовке к использованию.

- Вклад в уставный капитал. Принимайте к учету по фактической стоимости с учетом дополнительных затрат.

- Выбытие, ремонт, модернизация или реконструкция внеоборотных активов. Оцените стоимость материалов по меньшей из двух величин:

- стоимость аналогичных материалов;

- сумма балансовой стоимости актива и затрат на получение материалов и их подготовку к использованию.

- затраты, связанные с ЧС;

- управленческие расходы, если они не связаны с приобретением;

- расходы на хранение, если это не часть производства или условие закупки;

- возмещаемые косвенные налоги.

Как отражать операции с материалами в бухучете

В бухгалтерском учете материалов участвует три основных счета: 10 «Материалы», 15 «Заготовление и приобретение материалов», 16 «Отклонение в стоимости».

Основной счет для учета материалов — 10. По его дебету отражается поступление, по кредиту — списание в производство и выбытие по другим причинам.

К счету 10 можно открыть субсчета, чтобы сделать учет более простым и понятным. Например, отдельно выделить сырье и материалы, топливо, запчасти, тару, спецодежду и пр.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Оприходуем материалы на склад

Каждое поступление материалов надо подтверждать первичными документами. Часть из них вы получите от поставщика, а часть надо будет оформить самостоятельно. Полный список документов зависит от того, каким способом вы получили материалы, например, по договору поставки или изготовив самостоятельно.

Поступление материалов на склад оформляет кладовщик или другой сотрудник с материальной ответственностью. Для этого в день приемки составляют приходный ордер по форме, которая утверждена руководителем. Это может быть:

- унифицированная форма № М-4 (постановление Госкомстата от 30.10.1997 № 71а);

- форма со всеми реквизитами, которую вы разработали сами (ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Важно! Чтобы сократить документооборот, приходный ордер можно заменить штампом со всеми необходимыми реквизитами. Его проставляют на документе поставщика, например на накладной. Это решение нужно отразить в учетной политике.

Бухгалтерские записи для отражения получения материалов зависят от того, как их получили и того, какие счета использует организация.

1. Покупка материалов

У вас на руках должны быть счета, счета-фактуры, накладные и сопроводительные документы. Оприходуйте материалы по фактической себестоимости. Если вы формируете стоимость именно на счете 10 (это должно быть прописано в учетной политике), проводки следующие:

Дебет

Кредит

Операция

Источник https://buh.ru/articles/documents/90877/

Источник https://www.1cbit.ru/blog/spisanie-materialov-v-1s-8-3-poshagovaya-instruktsiya/

Источник https://www.b-kontur.ru/enquiry/787-uchet-materialov-v-buhgalterskom-uchete